Å møte finansielle kriser, eller store verdifall, vil i realiteten være en politisk test.

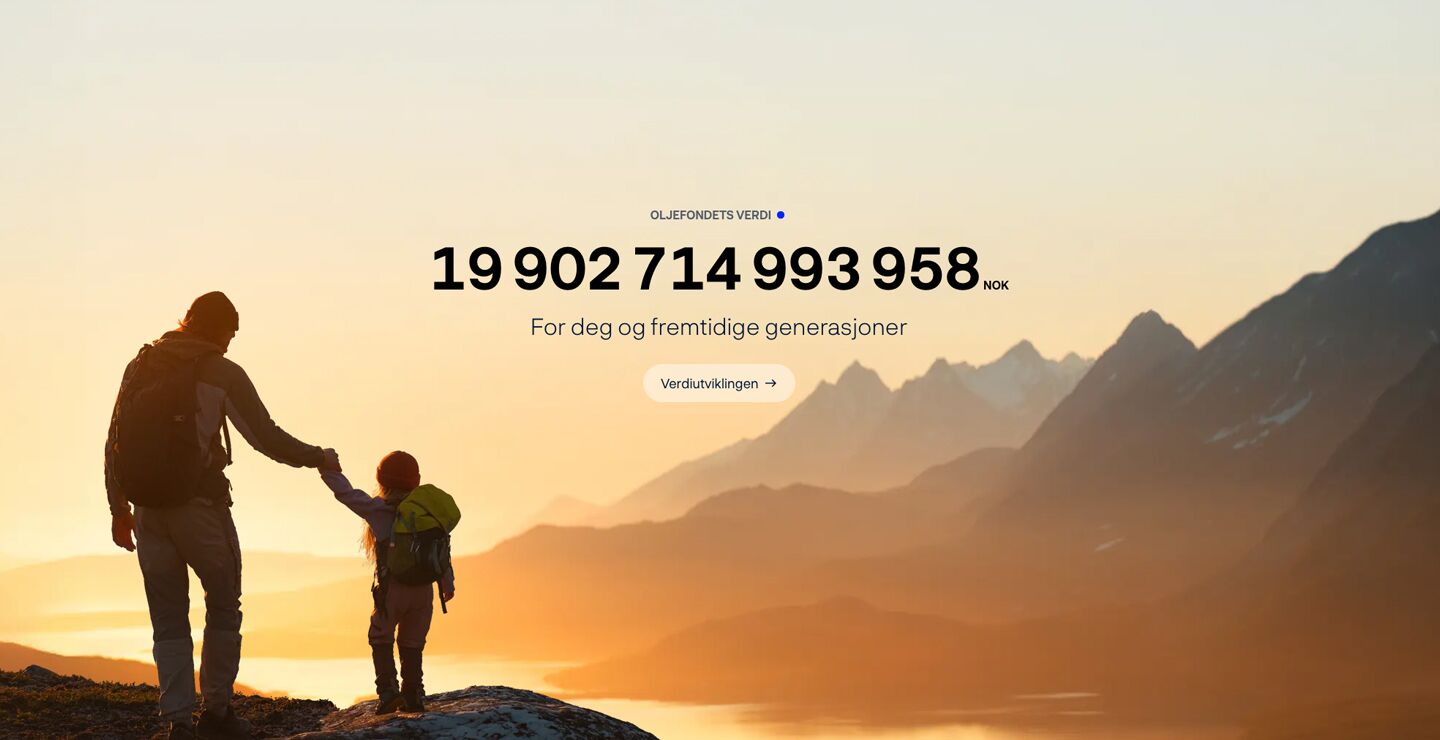

Ved årsskiftet var Oljefondet på nesten 20 000 milliarder kroner. Det er nesten ti ganger statens samlede, årlige utgifter. Veksten har vært drevet av sterke finansmarkeder, store petroleumsinntekter og svekket krone.

Det er krevende å forvalte rikdommen, og det går en debatt om hvordan pengene fra fondet best brukes. Men, er vi rustet til å håndtere en nedgang i finansmarkedene, om det skulle komme?

Kyllingene som får mat av bonden hver morgen kan tro at de alltid får mat på morgenen. Troen holder hver eneste dag – helt til de en morgen blir slaktet! Denne dramatiske historien fra filosofen Bertrand Russell illustrerer noen av vanskene med å lære av historien.

Når vi benytter induktiv metode og lager teorier og forventninger om fremtiden, basert på det vi har erfart, kan det fort lede oss feil. Utvalget av erfaringer kan være for snevert eller lite representativt, og vi kan ha fordommer eller skjevheter når vi tolker historien. I tillegg vil det alltid være usikkerhet. Verden er i stadig endring, og nye og uventede hendelser kan oppstå, slik kyllingene erfarte.

Det er nå snart 30 år siden Oljefondet fikk sitt første innskudd. Det har vært en gylden periode. Investeringsstrategien har stått seg godt, og tilliten til forvaltningsmodellen og styringssystemet har vært høy. Vi bør likevel være forsiktige med å tro at det betyr at systemet er testet og at vi har tilstrekkelig robusthet.

I arbeidet med vår utredning (NOU 2022:12) identifiserte vi totalt 14 ulike kriser eller hendelser som hadde gitt svingninger i markedet. Men når vi ser nærmere på disse, er det tydelig at våre erfaringer er ganske begrenset.

Nesten alle krisene Fondet har erfart så langt har kun gitt små prosentvise nedganger. Bare tre av de 14 hendelsene ga et fall som var større enn ti prosent (Dot-com, Covid og Finanskrisen). Og det var bare ved Finanskrisen vi fikk et fall på over 30 prosent.

Nesten alle svingningene har vært kortvarige. Markedet har også kommet raskt tilbake. I de fleste tilfellene har det kommet tilbake innen seks måneder eller kortere. Kun Finanskrisen varte litt lengre, da tok det rundt ti måneder før markedet var tilbake.

En politisk test

Mange av krisene har også vært geografisk konsentrert, og de har derfor ikke rammet hardt i et bredt diversifisert fond. Kriser i USA har rammet hardest, men de har det vært færre av.

Krisene har skjedd mens fondet er blitt tilført friske midler. Vi kan også legge til at heldig «timing» i forbindelse med at aksjeandelen ble økt, ga grunnlag for en stor oppgang i ettertid. Kriser har derfor i realiteten fungert som kjøpsmuligheter for en kontrær investor.

I løpet av 30 år har vi altså knapt erfart kriser som gir virkelig store fall, og vi har aldri erfart kriser der markedet har tatt lang tid før det kom tilbake. Vi har også få erfaringer med kriser i det finansielle sentrum, og vi har ikke erfaring fra kriser der det har vært en så sterk konsentrasjon i markedene som det er nå, spesielt i det amerikanske markedet og i noen få teknologiselskaper.

Det er rimelig å forvente at et stort fond vil ha en større evne til å håndtere kraftige verdifall enn et lite fond. Med lang tidshorisont er det heller ikke behov for å realisere eventuelle tap. Men, eierskapet og betydningen av politisk tillit og oppslutning om forvaltningsmodellen er et særtrekk ved vårt fond.

Å møte finansielle kriser, eller store verdifall, vil i realiteten også være en politisk test, som fordrer disiplin, samhold og politisk lederskap. Det hefter betydelig usikkerhet ved hvordan norske politikere, velgere og medier faktisk vil reagere, om fondets verdi skulle falle med tre-fire statsbudsjetter, og spesielt om markedene ikke kom raskt tilbake.

Det er ikke mulig å eliminere denne risikoen, men vi kan styrke vår evne til å håndtere den.

Det handler dels om å styre forventningene. Vi må være ærlige og innstille oss på at store svingninger og verdifall kan komme. Norges Bank, NBIM, akademikere og andre har advart om slike verdifall. Men, når fondet de siste årene har steget mer enn noen kunne forvente, er det lett å tenke på Æsops fabler og gutten som ropte «ulv, ulv». Fordi noen har advart, er det slett ikke sikkert at politikere, medier og vi borgere virkelig har tenkt gjennom hvordan vi møter et stort verdifall.

Det handler også om redusere konsekvensene dersom vi får et stort verdifall. En stor andel av statsbudsjettet kommer nå fra Fondet. Alle vet det vil være nær umulig å kutte offentlige utgifter raskt ved et stort verdifall i finansmarkedene. Det er derfor klokt å snarlig utrede og beslutte regler som kan sørge for at uttaket fra fondet er noe mer glattet over tid. Målet med en glattingsregel bør være at vi blir mindre sårbare for svingninger, og at vi gir oss mer tid til å ta justere og tilpasse offentlige utgifter.

Som kyllingene vet ingen hva fremtiden vil bringe. Men vi bør ikke derfor være hodeløse.

Teksten ble først publisert i Dagens Næringsliv: https://www.dn.no/globalt/taler-oljefondet-kriser/2-1-1762506

Publisert 17. januar 2025

Les også:

-

BI Business Review

Høyere toll gir ikke nødvendigvis økt inflasjon og høyere renter

Økt toll trekker opp prisene på varer og tjenester som berøres, men svekker også etterspørselen og gir økt usikkerhet. Slikt demper inflasjonen og taler for flere rentekutt, både hjemme og ute.

-

BI Business Review

Slik blir 2025 ifølge BI-ekspertene

Bedre privatøkonomi, vedvarende svak kronekurs, hardere kamp om kundene og krevende tider for ledere. Her er noen av trendene som vil påvirke Norge i 2025.